Wyobraź sobie taką sytuację: kupiłeś mieszkanie, do tego miejsce w garażu podziemnym, podpisałeś polisę na te swoje cztery kąty i masz głowę spokojną. A potem ktoś rysuje ci drzwi auta na hali, albo zalewa piwnicę, i nagle się okazuje, że to akurat ubezpieczyciel zalicza do „części wspólnej” — czyli, no… nie do ciebie. I właśnie tu zaczyna się cała zabawa z garażami i miejscami postojowymi. To raczej jeden z najbardziej niedoczytanych fragmentów OWU w polisach mieszkaniowych.

To policzmy sobie po kolei, co i kiedy realnie chroni twoja polisa, a gdzie trzeba dopłacić albo dokupić osobne rozszerzenie. Bo różnica między „garaż w bryle domu” a „blaszak za płotem” potrafi być różnicą między wypłatą a odmową. Naprawdę.

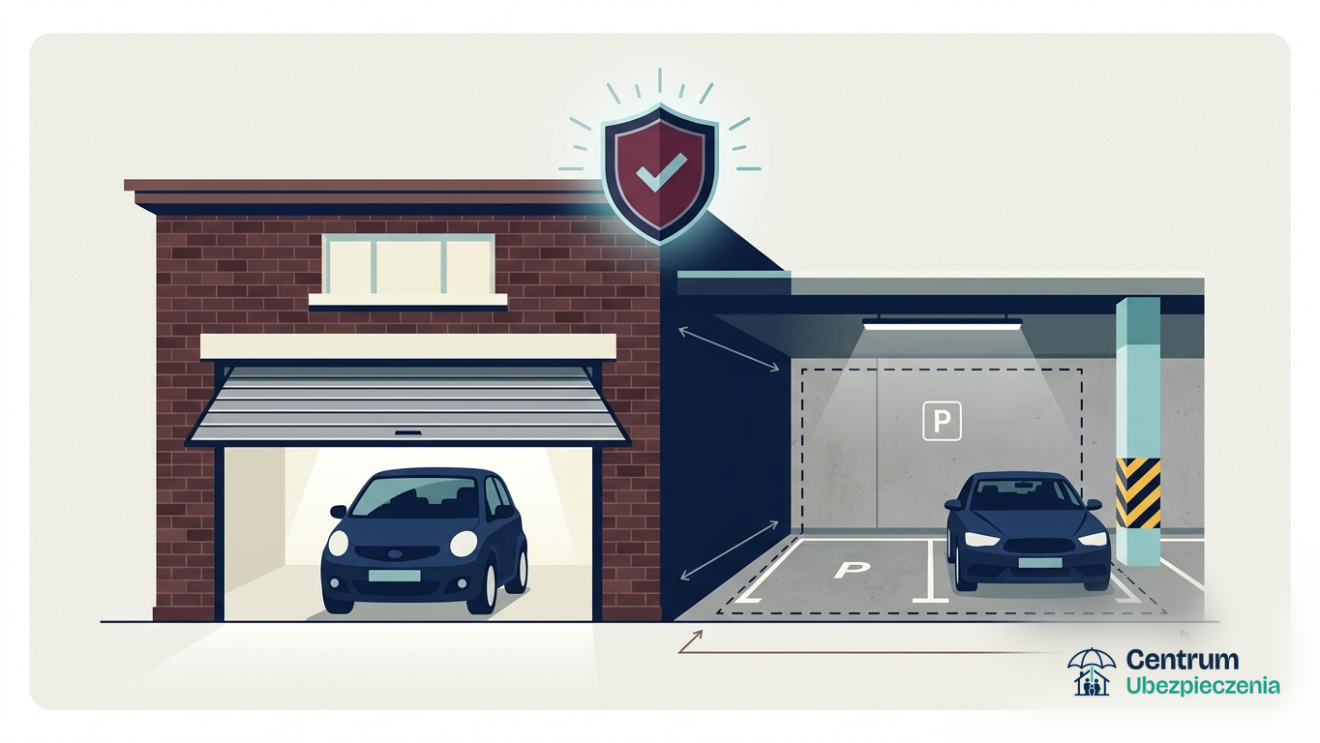

Co właściwie liczy się jako garaż?

Ubezpieczyciele nie wrzucają wszystkich garaży do jednego worka i w sumie ma to sens. W poradniku Rankomatu pada konkretny podział, który dobrze oddaje, jak na to patrzą towarzystwa: „Wyróżniamy garaże: 1. Znajdujące się w bryle domu jednorodzinnego lub szeregowego; 2. Będące osobnymi obiektami znajdującymi się na posesji; 3. Szeregowe bądź samodzielne znajdujące się poza posesją; 4. Przynależące do wielorodzinnego budynku przypisane do mieszkań”.

Dla ciebie to nie jest jakiś podział akademicki. Garaż w bryle domu zwykle siedzi w standardowej sumie ubezpieczenia, razem z budynkiem. Garaż wolnostojący na tej samej działce — często już osobna pozycja. A garaż albo miejsce postojowe poza posesją? Tu prawie zawsze potrzebne jest świadome rozszerzenie, bo domyślnie polisa go po prostu nie widzi.

Miejsce postojowe w hali — przynależne czy wspólne?

To pytanie kluczowe dla każdego, kto mieszka w bloku z garażem podziemnym. Część polis traktuje miejsce postojowe jak pomieszczenie przynależne do mieszkania — czyli tak jak piwnicę czy komórkę. Bankier.pl, opisując zakresy konkretnych ofert, wskazuje na definicję Link4, gdzie do mieszkania zaliczają się „piwnica, komórka, strych, pomieszczenie gospodarcze, miejsce parkingowe”, ale pod warunkiem że są w tym samym budynku.

Tylko że bardzo często twoje miejsce wcale nie jest osobnym „pomieszczeniem” — to po prostu wymalowany prostokąt na otwartej hali, czyli formalnie wydzielony kawałek części wspólnej. I tu robi się ciekawie, z dwóch powodów. Po pierwsze, niektóre towarzystwa obejmą ochroną także miejsce w innym budynku niż mieszkanie (Bankier wymienia tu Link4 i TUZ), a u innych w ogóle wypada to poza zakres. Po drugie — i to przeoczenie kosztuje ludzi pieniądze — część wspólna bywa już ubezpieczona przez wspólnotę albo spółdzielnię. Jak ujmuje to materiał Bankiera, miejsca postojowe jako części wspólne „mogą już być ubezpieczone przez wspólnotę, co grozi podwójnym ubezpieczeniem”. No i płacisz dwa razy za to samo, a i tak nie odzyskasz więcej niż realna szkoda.

Tak naprawdę zanim cokolwiek dopiszesz do polisy, sprawdź w administracji, co właściwie obejmuje ubezpieczenie budynku. Czasem ono wystarcza w zupełności, a ty dopłacasz w ciemno…

Przed czym chroni i co odpada

Sam garaż jako konstrukcja jest chroniony szerzej, niż się ludziom wydaje. W podstawie liczy się tzw. pakiet ogniowy. Rankomat opisuje to wprost: „W podstawowej wersji polisy garaż będzie chroniony od ognia, zalania, uderzenia pojazdu czy drzewa oraz innych zdarzeń losowych zawartych w tzw. pakiecie ogniowym”. Resztę — czyli kradzież z włamaniem, przepięcie, wandalizm, powódź — zwykle dokłada się jako rozszerzenia.

Garaż bywa zresztą takim łakomym kąskiem dla złodzieja, właśnie dlatego, że rzadziej tam zaglądamy. Ubezpieczyciel UNIQA zwraca uwagę, że garaż to „częsty cel złodzieja, ponieważ przez lokatorów jest użytkowany dużo rzadziej”. Trzymasz tam rower za kilka tysięcy, narzędzia, komplet opon — no i warto wiedzieć, czy to w ogóle wejdzie do ochrony.

No bo ruchomości to osobna historia. Przedmioty w garażu są chronione tylko wtedy, gdy polisa w ogóle obejmuje ruchomości domowe, i to z reguły z niższymi limitami niż w mieszkaniu. A spora lista rzeczy odpada z automatu. Najważniejsze wyłączenia, które powtarzają się w OWU:

- samo auto i motocykl — pojazdy mechaniczne nigdy nie są objęte polisą mieszkaniową, od tego jest AC;

- gotówka, biżuteria, kosztowności i drogi sprzęt elektroniczny przechowywany w garażu;

- materiały opałowe i paliwa, a także rzeczy służące do działalności gospodarczej;

- czasem nawet futra, instrumenty czy odzież skórzana — jeśli OWU wymienia je z nazwy.

Dlaczego blaszak to taki problem?

Jeśli masz garaż blaszany, to mam dla ciebie nie najlepszą wiadomość. Większość ubezpieczycieli go nie tknie i robi to całkiem świadomie. Rankomat tłumaczy tę logikę bez owijania: „Z polisy mieszkaniowej nie można chronić garaży blaszanych, ponieważ nie są one na trwałe związane z gruntem, a ryzyko zniszczenia ich przez czynniki atmosferyczne jest zbyt wysokie”.

Sednem jest właśnie to trwałe związanie z gruntem. Towarzystwa chcą fundamentów, ścian, niemieszkalnego charakteru obiektu i przeznaczenia do parkowania. A blaszak na bloczkach tego po prostu nie spełnia. Wyjątkiem na rynku bywa PZU, które dopuszcza ubezpieczenie konstrukcji metalowej przy spełnieniu wymogów zabezpieczeń — ale to wyjątek, nie reguła, więc raczej nie zakładaj go z góry.

| Typ garażu | Jak zwykle traktuje go polisa |

|---|---|

| W bryle domu jednorodzinnego | Najczęściej w sumie ubezpieczenia budynku, bez dopłaty |

| Wolnostojący murowany na posesji | Zwykle osobna pozycja w polisie, niewielka składka |

| Poza posesją (np. szeregowy) | Wymaga rozszerzenia, bywa limit odległości od domu |

| Miejsce postojowe w hali | Zależy, czy to pomieszczenie przynależne czy część wspólna |

| Blaszany / metalowy | Najczęściej wykluczony, pojedyncze wyjątki na rynku |

Jakie zabezpieczenia musi mieć garaż?

Żeby ubezpieczyciel w ogóle wziął garaż pod ochronę — zwłaszcza od kradzieży — to ten garaż musi być realnie zamknięty. Brzmi banalnie, wiem, ale to właśnie na braku zabezpieczeń wykładają się roszczenia. UNIQA wymienia takie minimum: ściany, zamykane okna, drzwi i bramę garażową, a do tego „zamek chroniący przed włamaniem”. Garaż w budowie też musi być w stanie zamkniętym — z dachem, oknami i drzwiami, które dają się zamknąć.

Konkretne wymogi co do liczby i klasy zamków różnią się między towarzystwami, dlatego nie ma jednej uniwersalnej odpowiedzi — wszystko siedzi w OWU danej oferty. Bo jeśli po szkodzie okaże się, że brama nie miała wymaganego zamka, to ubezpieczyciel ma podstawę, żeby odmówić wypłaty za kradzież.

Ile to realnie kosztuje?

Tu trzeba uczciwie rozdzielić dwie rzeczy. Dorzucenie garażu czy miejsca postojowego do istniejącej polisy mieszkaniowej to zwykle drobna kwota — czasem kilkadziesiąt złotych rocznie, a bywa, że nic, jeśli obiekt wpada do sumy ubezpieczenia budynku. Inaczej wygląda składka, kiedy mówimy o pełnym ubezpieczeniu sporej nieruchomości razem z zabudowaniami.

Konkretne widełki podaje Rankomat dla przykładowej kalkulacji domu wartego 800 tys. zł o powierzchni 120 mkw. na rok: „W wariancie od ryzyk nazwanych opisane ubezpieczenie kosztuje od 435 zł do 1040 zł, natomiast w wariancie od ryzyk wszystkich (All Risks) składki rozpoczynają się od 595 zł, a kończą na 1524 zł”. To jest składka za cały pakiet, nie za sam garaż — ale dobrze pokazuje, ile dzieli wariant podstawowy od All Risks. I to All Risks zwykle bardziej się opłaca, bo działa „od wszystkiego z wyjątkiem wyłączeń”, a nie tylko od wymienionych zdarzeń.

Co z tym zrobić w praktyce?

Zacznij od trzech pytań — do siebie i do administracji: jaki to typ garażu, czy miejsce postojowe jest przynależne czy wspólne, no i czy wspólnota już go przypadkiem nie ubezpieczyła. Potem otwórz OWU swojej polisy i sprawdź definicje oraz wyłączenia — szczególnie te limity na ruchomości w garażu i wymóg zabezpieczeń. Jeśli trzymasz tam rower albo opony za kilka tysięcy, to upewnij się, że ruchomości domowe obejmują to pomieszczenie.

I na koniec uczciwa uwaga: to jest tekst informacyjny, nie oferta ani indywidualna porada ubezpieczeniowa. Zakresy i limity różnią się między towarzystwami, więc zanim podpiszesz, porównaj kilka ofert i dopytaj agenta o swój konkretny przypadek — zwłaszcza przy miejscu postojowym i garażu poza posesją, bo to właśnie tam najczęściej kryje się haczyk. A jak masz blaszaka — to od razu pytaj, czy dane towarzystwo w ogóle go ubezpiecza, zanim w ogóle policzysz składkę.

Najczęstsze pytania

Czy miejsce postojowe w garażu podziemnym jest objęte polisą mieszkania?

Bywa różnie. Część towarzystw traktuje je jak pomieszczenie przynależne i obejmuje automatycznie, ale jeśli to wydzielona część wspólna, polisa może go nie widzieć albo chronić w ograniczonym zakresie. Sprawdź definicje w OWU i to, czy wspólnota już go nie ubezpiecza.

Czy mogę ubezpieczyć garaż blaszany?

W większości ofert nie, bo nie jest trwale związany z gruntem i ryzyko jego zniszczenia uznawane jest za zbyt wysokie. Na rynku zdarzają się wyjątki (np. PZU przy spełnieniu wymogów), więc o taki garaż trzeba pytać konkretne towarzystwo z góry.

Czy ubezpieczenie garażu obejmuje stojące w nim auto?

Nie. Pojazdy mechaniczne — samochody, motocykle, quady — nigdy nie są chronione polisą mieszkaniową. Od szkód na pojeździe służy autocasco (AC). Polisa garażowa chroni samą konstrukcję i ewentualnie inne ruchomości, jeśli polisa je obejmuje.

Źródła

Niektóre odnośniki na tej stronie to linki afiliacyjne. Porównanie ofert i wyliczenie składki realizuje licencjonowany partner — możemy otrzymać wynagrodzenie, co nie wpływa na cenę dla Ciebie ani na treść porównania.

Przeczytaj też

Polisa mieszkaniowa a długa nieobecność (pustostan)

Wyjeżdżasz gdzieś na pół roku do pracy, zamykasz mieszkanie na klucz i jesteś przekonany, że skoro płacisz składkę co miesiąc,…

Ubezpieczenie ogrodzenia, bramy i elementów ogrodu

Wyobraź sobie taki poranek: wychodzisz przed dom, a tu słup, który w nocy położyła wichura, leży na rozjechanej bramie. Siłownik…

Szkody od kuny i dzikich zwierząt — kto płaci

Słyszysz to w nocy — tupot gdzieś nad głową, na poddaszu. A rano wychodzisz i widzisz rozharatany kabel albo wyrwaną…