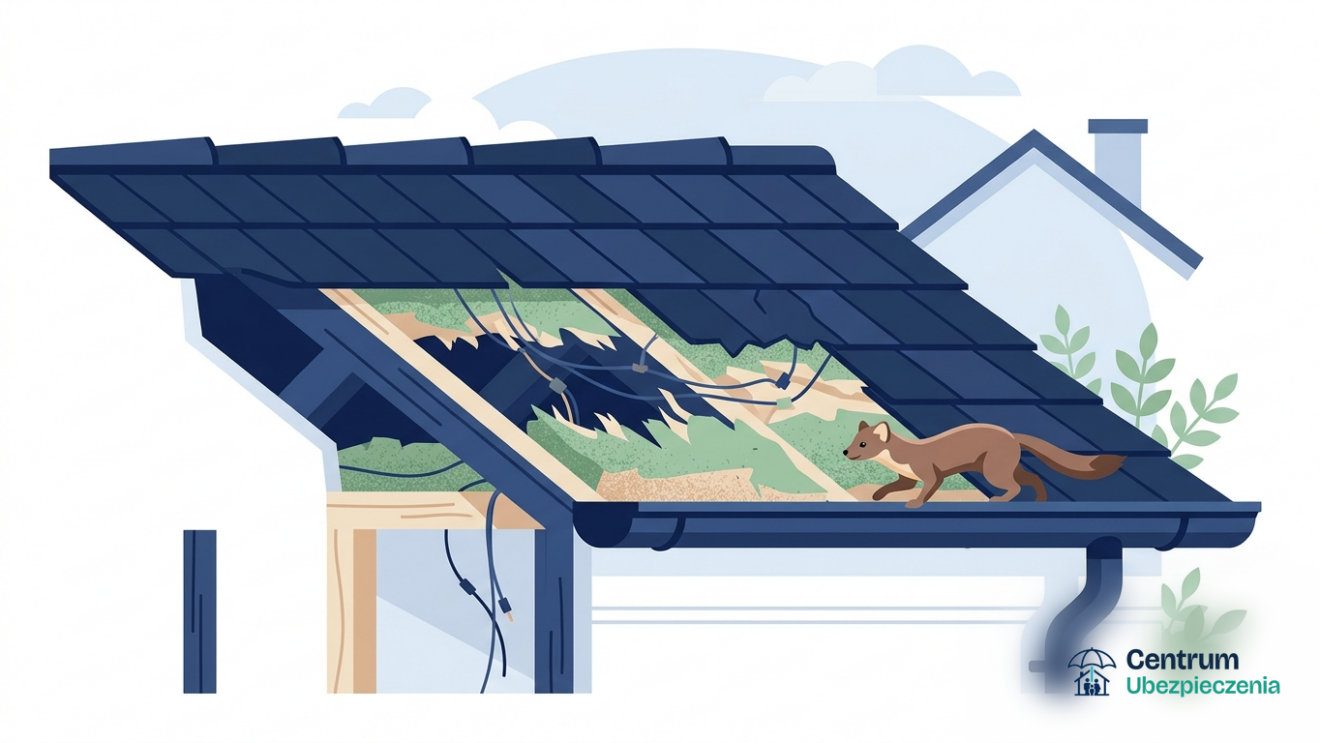

Słyszysz to w nocy — tupot gdzieś nad głową, na poddaszu. A rano wychodzisz i widzisz rozharatany kabel albo wyrwaną wełnę mineralną spod dachówki. I od razu w głowie jedno pytanie: czy moja polisa to w ogóle ruszy? No właśnie… to zależy, i to bardziej, niż większość ludzi sądzi. Bo kuna nie jest gryzoniem, prawnie podlega ochronie, a ubezpieczyciele patrzą na jej harce naprawdę różnie. Zobaczmy więc, kiedy ktoś faktycznie za to zapłaci, a kiedy z fakturą za naprawę dachu zostajesz sam.

Czy zwykła polisa mieszkaniowa to w ogóle obejmuje?

I tu mamy pierwszy haczyk. Podstawowy wariant ubezpieczenia domu działa na zasadzie wymienionych ryzyk — czyli pożar, zalanie, kradzież, przepięcie. I tyle. Szkód od dzikich zwierząt w takim pakiecie zwykle po prostu nie znajdziesz. Żeby kuna w ogóle weszła do gry, najczęściej musisz mieć wariant od wszystkich ryzyk, czyli All Risks. Rankomat mówi o tym wprost: ochrona przed szkodami od gryzoni i dzikich zwierząt jest „najczęściej objęta ochroną w wariancie All Risk”.

Ale uwaga — samo kupienie All Risks niczego ci nie gwarantuje. Bo diabeł, jak to zwykle, siedzi w wyłączeniach. W tym samym opracowaniu czytamy, że o wypłacie „decydują zapisy w ogólnych warunkach ubezpieczenia oraz w wyłączeniach odpowiedzialności”, a polisa nie zadziała, gdy „w wyłączeniach odpowiedzialności znajdują się konkretne gatunki (np. krety, nornice) lub ogólne wyłączenie szkód spowodowanych przez zwierzęta”. Czyli, mówiąc po ludzku: jeden ubezpieczyciel wypłaci ci za kunę pod dachem, a drugi w tej samej sytuacji powie „przykro nam, gatunek wyłączony”. Dlatego zanim cokolwiek podpiszesz, otwórz OWU i wyszukaj w nim słowo „zwierzęta”. Serio, zrób to.

Ile realnie ten ubezpieczyciel wypłaci?

No i nawet jak ochrona obejmuje dzikie zwierzęta, to rzadko jest to pełna suma ubezpieczenia domu. Towarzystwa lubią wstawiać osobne, niższe limity akurat na ten rodzaj szkód. W materiałach branżowych przewija się typowy pułap rzędu 10% sumy ubezpieczenia, nie więcej niż kilkadziesiąt tysięcy złotych — ale to są widełki rynkowe, a nie żadna reguła. Konkretną kwotę znajdziesz tylko w swoim OWU, bo każde towarzystwo tnie po swojemu. Generalnie odszkodowanie idzie „do wysokości poniesionej straty, ale nie więcej niż przewiduje umowa”, więc ten dodatkowy podlimit potrafi być ważniejszy niż główna suma.

Czemu to takie istotne? Bo koszt naprawy bywa naprawdę solidny. Dom Ubezpieczeniowy Spectrum podaje, że „koszt naprawy dachu po kunie może sięgnąć od kilkunastu do kilkudziesięciu tysięcy złotych” — kuna potrafi rozdrapać izolację, naruszyć paroizolację, zamoczyć wełnę odchodami. I teraz policzmy: jeśli limit na zwierzęta wynosi parę tysięcy, a faktura dziesięć razy tyle, to resztę dopłacasz z własnej kieszeni.

A co z autem? Kuna pod maską to osobna bajka

Tu się robi ciekawie, bo ludzie mylą dwie zupełnie różne rzeczy. Jedno to zderzenie z sarną czy dzikiem na drodze. A drugie to kuna, która w nocy wlazła pod maskę zaparkowanego auta i przegryzła przewody. Ubezpieczenia traktują te dwa scenariusze całkiem inaczej.

Przy kolizji z dzikiem od razu odpuść sobie nadzieję na OC. Jak tłumaczy Przewodnik Ubezpieczeniowy, „jeśli w wyniku kolizji z dzikim zwierzęciem uszkodzisz jedynie swój pojazd, OC nie wypłaci odszkodowania” — bo nie ma tu poszkodowanej strony trzeciej. Ratuje cię dopiero AC: „większość polis AC obejmuje szkody powstałe w wyniku zderzenia ze zwierzętami dzikimi, takimi jak jelenie, dziki czy sarny”. A liczenie na zarządcę drogi to raczej droga przez mękę — według tego samego źródła w latach 2020–2023 „zaledwie 8% takich roszczeń zakończyło się wypłatą”, i to tylko wtedy, gdy udowodnisz konkretne zaniedbanie.

A przegryziony kabel? No i tu nawet AC potrafi zawieść. Portal Bezprawnik ostrzega, że „ochrona autocasco w przypadku szkód wyrządzonych przez dzikie zwierzęta nie zawsze zapewni nam wypłatę pieniędzy”, a nawet w wariancie all risks „często więc nie otrzymamy odszkodowania za jeden przegryziony przez kunę kabel czy przewód”. Typowe ofiary kuny pod maską to gumowe przewody, instalacja elektryczna, węże układu chłodzenia — a w skrajnym przypadku zwarcie i pożar. Jeśli parkujesz tam, gdzie kuny grasują, dopytaj o osobne rozszerzenie „szkody od zwierząt”, bo zakładowy standard tego po prostu nie łapie.

Dom czy auto — gdzie tej ochrony szukać

| Sytuacja | Co zwykle płaci | Na co uważać |

|---|---|---|

| Kuna w dachu / na poddaszu | Polisa mieszkaniowa w wariancie All Risks | Wyłączenia gatunkowe, osobny limit na zwierzęta |

| Kolizja z sarną/dzikiem na drodze | AC (a nie OC) | Udział własny, zakres AC, zgłoszenie na policję |

| Kuna przegryzła kable w aucie | AC z rozszerzeniem „szkody od zwierząt” | Pojedynczy kabel bywa wyłączony |

| Szkoda u sąsiada/osoby trzeciej | OC (gdy to twoja odpowiedzialność) | Sama kolizja ze zwierzęciem to nie OC |

Co robić, kiedy szkoda już jest

Pierwsza zasada brzmi nudno, ale serio ratuje wypłaty: nie naprawiaj nic na własną rękę, zanim szkodę obejrzy rzeczoznawca. Dom Ubezpieczeniowy Spectrum radzi wprost — „zrób zdjęcia zniszczeń, dokumentacja fotograficzna może być pomocna przy szacowaniu szkód”. Zrób ich dużo, z różnych ujęć, najlepiej z widoczną datą.

I trzymaj się terminu zgłoszenia. W wielu umowach masz na to mniej więcej 7 dni od wykrycia szkody, choć dokładny czas zależy od konkretnego OWU. Najczęstsze powody odmowy są zresztą całkiem przewidywalne: brak rozszerzenia o dzikie zwierzęta w polisie, spóźnione zgłoszenie, brak dowodów na obecność kuny albo samodzielna naprawa przed oględzinami. Każdy z tych punktów łatwo wyeliminować, jeśli tylko wiesz o nich zawczasu.

- sprawdź w OWU, czy kuna i „zwierzęta dziko żyjące” są objęte, a nie wyłączone;

- dopytaj o osobny limit kwotowy na szkody od zwierząt — to on, a nie suma ubezpieczenia, wyznacza pułap;

- przy aucie pytaj o rozszerzenie obejmujące przegryzione instalacje, bo standard tego nie obejmuje;

- po szkodzie: zdjęcia, zgłoszenie w terminie, zero napraw przed oględzinami.

I na koniec szczerze: kuna to zwierzę uparte i jak raz upodoba sobie twój dach albo silnik, to będzie wracać. Sama polisa szkód ci nie powstrzyma — warto więc równolegle ogarnąć odstraszanie i jakieś zabezpieczenia mechaniczne. A z samym ubezpieczeniem zrób jedno: zamiast wierzyć w hasełko „od wszystkich ryzyk”, otwórz OWU i znajdź ten akapit o zwierzętach. To pięć minut, które decyduje, czy w razie szkody dostaniesz przelew, czy odmowę.

Ten tekst ma charakter informacyjny i nie jest ofertą ani indywidualną poradą ubezpieczeniową. Zakres ochrony różni się między towarzystwami, więc przed decyzją porównaj oferty i w razie wątpliwości skonsultuj się z agentem.

Najczęstsze pytania

Czy OC zapłaci, gdy uderzę sarnę i uszkodzę tylko własne auto?

Nie. OC działa wobec poszkodowanej strony trzeciej. Jeśli ucierpiał wyłącznie twój pojazd, odszkodowania szukaj w AC obejmującym zderzenia ze zwierzętami dzikimi.

Kuna zniszczyła mi dach — czy moja polisa mieszkaniowa to pokryje?

Tylko jeśli masz wariant All Risks i OWU nie wyłącza szkód od dzikich zwierząt. Często obowiązuje też osobny, niższy limit kwotowy właśnie na szkody zwierzęce.

AC obejmuje przegryzione przez kunę kable pod maską?

Nie zawsze. Standardowe AC może tego nie obejmować, a nawet w wariancie all risks pojedynczy przegryziony kabel bywa wyłączony. Dopytaj o rozszerzenie szkód od zwierząt.

Źródła

Niektóre odnośniki na tej stronie to linki afiliacyjne. Porównanie ofert i wyliczenie składki realizuje licencjonowany partner — możemy otrzymać wynagrodzenie, co nie wpływa na cenę dla Ciebie ani na treść porównania.

Przeczytaj też

Polisa mieszkaniowa a długa nieobecność (pustostan)

Wyjeżdżasz gdzieś na pół roku do pracy, zamykasz mieszkanie na klucz i jesteś przekonany, że skoro płacisz składkę co miesiąc,…

Ubezpieczenie ogrodzenia, bramy i elementów ogrodu

Wyobraź sobie taki poranek: wychodzisz przed dom, a tu słup, który w nocy położyła wichura, leży na rozjechanej bramie. Siłownik…

Wandalizm i graffiti — czy ubezpieczenie domu to pokryje

Wyobraź sobie taki poranek. Wychodzisz po bułki, a tu na ścianie od ulicy ktoś zostawił metrowy podpis sprejem. Albo i…