Wyobraź sobie: zalewa cię sąsiad z góry. Woda spływa po ścianie, niszczy parkiet, podtapia szafę w zabudowie i ten twój nowy telewizor. No to dzwonisz, że szkoda, przychodzi rzeczoznawca, spisuje protokół — a potem ląduje na koncie wypłata, która pokrywa może połowę tego, co naprawdę straciłeś. Brzmi absurdalnie? A jednak… to jeden z najczęstszych scenariuszy, i prawie zawsze rozbija się o jedno: o to, co polisa traktuje jako element stały, a co jako ruchomość.

To rozróżnienie wygląda na jakąś księgową drobnostkę. Ale w praktyce ono decyduje, czy w ogóle dostaniesz pieniądze za daną rzecz i ile ich będzie. Bo polisa mieszkaniowa to nie jest jeden wspólny worek na wszystko, co masz w domu. To zwykle trzy osobne kubełki: mury, elementy stałe i ruchomości domowe — a każdy z nich ma własną sumę ubezpieczenia i często swoje własne zasady.

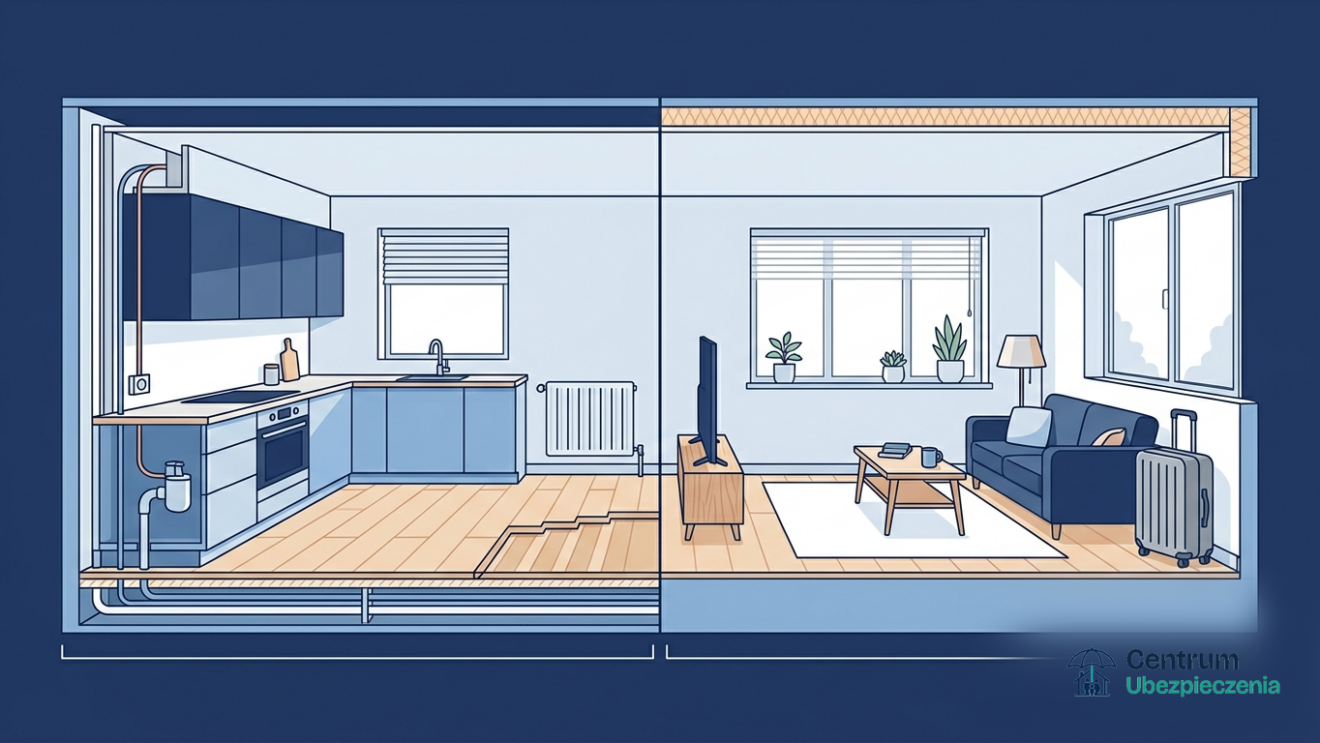

Po czym poznać, że coś jest „stałe”?

Najprostszy test, jaki znam, idzie tak: gdybyś się przeprowadzał, to zabrałbyś tę rzecz śrubokrętem i wiertarką, czy po prostu wyniósł w rękach? Jak potrzebujesz narzędzi i zostają ślady — to element stały. Jak bierzesz i niesiesz — ruchomość. Ubezpieczyciele opisują to bardziej formalnie, ale w sumie sprowadza się do tego samego. Generali w swoich materiałach definiuje elementy stałe jako „wszystkie elementy budynku lub mieszkania, które zostały zamontowane lub wbudowane w sposób trwały, uniemożliwiającym ich odłączenie bez pozostawienia śladów użycia siły fizycznej bądź narzędzi”. Czyli liczy się trwałe związanie z konstrukcją.

I co konkretnie tu wpada? No całkiem sporo rzeczy, o których na co dzień w ogóle nie myślisz jako o „wyposażeniu”, a mianowicie:

- podłogi i okładziny — parkiet, panele, glazura, gres, tapety i gładzie na ścianach;

- stolarka okienna i drzwiowa razem z parapetami;

- zabudowa kuchenna i szafy wnękowe, czyli wszystko to, co jest „na wymiar” i wkręcone w ścianę;

- sprzęt AGD w zabudowie — piekarnik, płyta indukcyjna, zmywarka pod blatem;

- armatura łazienkowa: wanna, kabina, umywalka, sedes, baterie;

- instalacje grzewcze i klimatyzacja, a coraz częściej też pompy ciepła, rekuperacja, fotowoltaika i ładowarka Wallbox.

I tu wchodzi pierwsza pułapka. Te „nudne” instalacje potrafią być dziś najdroższą rzeczą w całym domu. Pompa ciepła to wydatek rzędu kilkudziesięciu tysięcy złotych, fotowoltaika podobnie. Jak przy wyliczaniu sumy na elementy stałe o nich zapomnisz — a łatwo zapomnieć, bo nie rzucają się w oczy tak jak telewizor — to przy poważnej szkodzie zabraknie ci pieniędzy dokładnie tam, gdzie boli najbardziej.

A ruchomości to po prostu cała reszta?

No mniej więcej tak. Ruchomości domowe to wszystko, co możesz przenieść bez naruszania konstrukcji. Rankomat opisuje je jako „mienie ruchome znajdujące się w miejscu ubezpieczenia – czyli wewnątrz mieszkania, domu lub w jego otoczeniu”. W praktyce mówimy o meblach wolnostojących, sprzęcie RTV i AGD, który nie jest w zabudowie, elektronice, ubraniach, książkach, rowerze w piwnicy, sprzęcie sportowym, biżuterii czy gotówce.

Jest tu jednak różnica, o której mało kto wie, a która bywa kluczowa przy wypłacie. Ruchomości to zwykle osobna ochrona, którą trzeba świadomie dokupić. Elementy stałe są zazwyczaj objęte polisą razem z murami, niejako z automatu, a ruchomości — no, nie zawsze. Generali zwraca uwagę, że ubezpieczenie ruchomości „podlega dodatkowemu ubezpieczeniu”, i dorzuca ważny niuans: niektóre rzeczy mogą „stracić cechę ruchomości”. Najlepszy przykład to telewizor. Stojący na komodzie jest ruchomością. Ten sam telewizor przykręcony do ściany na uchwycie może już zostać potraktowany jako element stały — albo wypaść z ochrony ruchomości, jeśli akurat tylko ją masz wykupioną.

Dlaczego to przesądza o wypłacie?

No bo każdy z tych kubełków ma swoją własną sumę ubezpieczenia i czasem inny zakres ryzyk. Spójrz na taki typowy wariant: w wersji podstawowej elementy stałe bywają chronione tylko od zdarzeń losowych, a ruchomości — wcale, dopóki ich nie dokupisz. Dopiero w tej rozszerzonej wersji ruchomości łapią ochronę od kradzieży, dewastacji czy zalania. Czyli jak okradną cię z laptopa i biżuterii, a miałeś tylko mury z elementami stałymi, to ubezpieczyciel rozłoży ręce — i będzie miał do tego prawo zapisane w OWU.

Druga rzecz to limity. Suma na ruchomości jest jedna, ale w środku niej siedzą podlimity na rzeczy „wrażliwe”. Rankomat podaje taki przykład, że przy ogólnej sumie 100 000 zł odszkodowanie za biżuterię może być „ograniczone np. do 10% tej kwoty”. Czyli masz biżuterię wartą 30 tysięcy, polisę na 100 tysięcy — a po włamaniu dostajesz 10 tysięcy, bo tyle wynosi podlimit. I to nie jest błąd ubezpieczyciela, to po prostu zapis, który większość ludzi przegapia. Stąd rada: jak masz pojedyncze przedmioty warte po kilka tysięcy, dopytaj o doubezpieczenie, zamiast liczyć na ogólną sumę.

I trzecia rzecz, ta najmniej oczywista — sposób wyceny. Elementy stałe ubezpiecza się zasadniczo na wartość odtworzeniową, czyli koszt doprowadzenia mieszkania do stanu „pod klucz” według dzisiejszych cen, bez potrącania za zużycie. Ruchomości bywają liczone różnie, raz od ich wartości odtworzeniowej, raz rzeczywistej (z uwzględnieniem amortyzacji). To znaczy, że za zniszczony parkiet możesz dostać pełny koszt nowego, a za pięcioletnią pralkę — jej obecną, niższą wartość. Diabeł, jak to zwykle, siedzi w OWU.

I gdzie tu jest największe ryzyko?

W niedoubezpieczeniu — i to nie ja tak straszę, tylko Rzecznik Finansowy. Jego biuro od dłuższego czasu ostrzega, że suma na polisie bywa po prostu za niska wobec realnej wartości majątku. Niedoubezpieczenie to, cytując, „sytuacja, w której suma ubezpieczenia jest niższa niż faktyczna wartość odbudowy domu lub zakupu mieszkania”. I skutek? „Może to prowadzić do sytuacji, w której odszkodowanie nie pokryje poniesionych strat”.

Skąd się to bierze? Eksperci Rzecznika tłumaczą wprost: „wartość domów i mieszkań w ostatnich latach mocno wzrosła. Tymczasem suma ubezpieczenia na polisie zawieranej często od lat u tego samego ubezpieczyciela nie była odpowiednio podwyższona”. I tę samą logikę odnoszą do wyposażenia: „suma ubezpieczenia ruchomości domowych bywa zbyt niska w stosunku do rzeczywistej wartości wyposażenia. W efekcie nawet przy zasadnej szkodzie odszkodowanie może nie wystarczyć na odtworzenie majątku”. Stąd ich rekomendacja, prosta jak drut: aktualizować sumę przy każdym odnowieniu, zwłaszcza jak w międzyczasie kupiłeś coś drogiego.

Do tego dochodzą jeszcze drobne, ale wredne wyłączenia. Polisy zwykle nie obejmują tak zwanych szkód estetycznych na elementach stałych — zarysowanie parapetu czy ryska na tapecie raczej nie przejdą. Bywają minimalne kwoty szkody (poniżej np. 100–150 zł sprawa w ogóle nie istnieje) i górne limity dla konkretnych zdarzeń, w stylu maksymalnej kwoty za upadek drzewa na dom. No i to wszystko jest w OWU — i właśnie dlatego ten dokument trzeba przejrzeć przed podpisem, a nie po szkodzie.

To jak policzyć to z głową?

Najpewniej działa metoda „pokój po pokoju”. Przechodzisz mieszkanie i wyceniasz osobno dwie warstwy. Najpierw to, co przyklejone i wkręcone: podłogi, gładzie i malowanie, drzwi, okna, grzejniki, a w kuchni i łazience zabudowę plus armaturę. Do tego doliczasz instalacje — i tu właśnie pamiętaj o pompie ciepła, rekuperacji czy fotowoltaice, bo to one robią największą różnicę w kwocie. Sumę z tej listy zgłaszasz jako wartość elementów stałych.

Potem druga runda — po tych samych pokojach, ale tym razem patrzysz na to, co byś wyniósł w kartonach. Meble wolnostojące, elektronika, sprzęt AGD niezabudowany, ubrania, rower, sprzęt sportowy. Zsumuj i bądź ze sobą uczciwy: większość ludzi grubo zaniża tę kwotę, bo „nie czuje”, ile naprawdę nazbierało się tego przez lata. Osobno wypisz rzeczy wartościowe — biżuterię, zegarki, gotówkę, drogi sprzęt — i sprawdź dla nich podlimity. Jak są za niskie, pytaj o doubezpieczenie.

No i na koniec uczciwie: to jest tekst informacyjny, a nie oferta ani indywidualna porada ubezpieczeniowa. Definicje elementów stałych i ruchomości są u różnych towarzystw raczej podobne, ale różnią się w szczegółach — i właśnie te szczegóły decydują o wypłacie. Zanim podpiszesz, porównaj kilka ofert i przeczytaj OWU pod kątem tych trzech kubełków, a jak coś jest niejasne, dopytaj agenta. Pięć minut nad definicją „elementu stałego” potrafi być warte kilkanaście tysięcy złotych w dniu, w którym sąsiad zostawi odkręcony kran.

Najczęstsze pytania

Co to są stałe elementy w ubezpieczeniu mieszkania?

To wszystko, co jest trwale związane z lokalem i nie da się tego łatwo wynieść bez demontażu: podłogi, glazura, drzwi, okna, meble w zabudowie, armatura czy oświetlenie wbudowane. Ubezpieczyciel traktuje je inaczej niż ruchomości i obejmuje osobnym limitem sumy.

Czym różnią się stałe elementy od ruchomości domowych?

Stałe elementy są przymocowane na stałe do ściany, podłogi czy sufitu, a ruchomości można swobodnie przenieść. Telewizor, wolnostojąca szafa, laptop czy ubrania to ruchomości, a zabudowa kuchenna i parkiet to elementy stałe. Każda z tych grup ma odrębną sumę ubezpieczenia.

Czy meble w zabudowie to stałe elementy czy ruchomości?

Meble wykonane na wymiar i trwale zamontowane (np. zabudowa kuchenna, szafa wnękowa) zwykle liczą się jako stałe elementy. Meble wolnostojące, które można wynieść bez demontażu, to ruchomości domowe. Warto sprawdzić definicję w OWU konkretnej polisy, bo bywają różnice.

Czy telewizor jest stałym elementem mieszkania?

Nie — telewizor, nawet zawieszony na ścianie, to ruchomość domowa, bo można go zdjąć bez ingerencji w konstrukcję. Po zalaniu jego naprawa lub wymiana pokrywana jest z sumy na ruchomości, a nie na stałe elementy. Dlatego ten limit warto ustawić odpowiednio wysoko.

Jaką sumę ubezpieczenia ustawić na stałe elementy i ruchomości?

Sumę dobiera się osobno dla każdej grupy, według realnej wartości odtworzenia. Dla stałych elementów policz koszt wykończenia (podłogi, glazura, zabudowa), a dla ruchomości — wartość sprzętu RTV/AGD, mebli i rzeczy osobistych. Zaniżenie którejkolwiek sumy kończy się niedopłatą przy szkodzie.

Z czego pokrywana jest szkoda po zalaniu przez sąsiada?

Zniszczony parkiet, ściany i zabudowa idą z sumy na stałe elementy, a sprzęt RTV, meble wolnostojące i rzeczy osobiste — z sumy na ruchomości. Jeśli któryś z limitów jest za niski, wypłata pokryje tylko część strat. Można też dochodzić roszczeń od OC sprawcy.

Źródła

Niektóre odnośniki na tej stronie to linki afiliacyjne. Porównanie ofert i wyliczenie składki realizuje licencjonowany partner — możemy otrzymać wynagrodzenie, co nie wpływa na cenę dla Ciebie ani na treść porównania.

Przeczytaj też

Ubezpieczenie smartfona przy zakupie w sklepie — czy warto

Znasz to? Stoisz przy kasie z nowym telefonem za parę tysięcy, a sprzedawca jednym tchem dorzuca: „dołożymy ochronę ekranu, tylko…

Ubezpieczenie instrumentów muzycznych — dla muzyka i amatora

Stawiasz futerał z gitarą na chwilę przy stoliku w kawiarni, odwracasz się po kawę… a po powrocie futerału już nie…

Ubezpieczenie kolekcji i dzieł sztuki w domu

Wisi sobie u ciebie nad kanapą obraz, no i któregoś dnia piętro wyżej pęka rura. Sufit puszcza, woda kapie prosto…